Die intuitivste Software für Seminar- und Kursverwaltung

Alles auf einen Blick: Seminarverwaltung, Kursplanung, Trainer:innen und Kontakte verwalten, Buchungen, Rechnungen, Checklisten und vieles mehr.

MARVA ist die intuitivste Kursverwaltungssoftware auf dem Markt, mit Fokus auf effiziente Arbeitsabläufe.

Wertvolle Zeit sparen

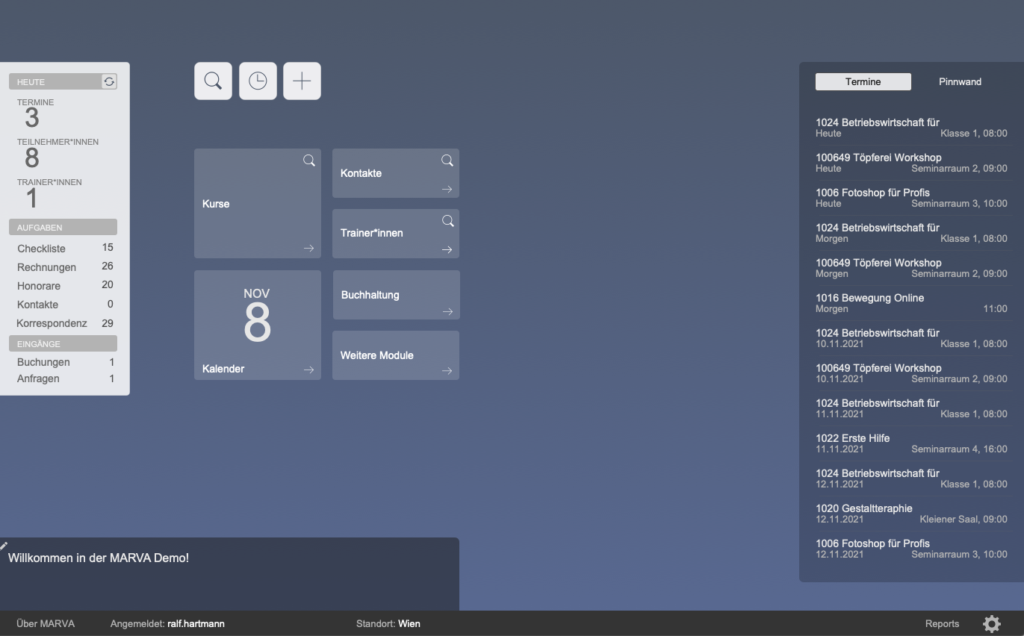

MARVA bietet auf den ersten Blick eine Übersicht aller anstehenden Ereignisse und offenen Aufgaben.

Egal, ob Bestätigungen an alle Teilnehmer:innen eines Seminars versendet werden sollen oder schnell ein verfügbarer Raum für einen Workshop gefunden werden muss – MARVA informiert Sie prompt.

Sie brauchen etwas Besonderes?

90 Prozent der Abläufe in allen Bildungseinrichtungen sind nahezu ident. MARVA deckt all diese Kernaufgaben ab.

Die kleinen Unterschiede, mit denen Sie sich von anderen abheben, werden für Sie angepasst.

MARVA ist beliebig für Ihre Bedürfnisse konfigurierbar und damit so einzigartig, wie Ihre Institution selbst.

Cloud oder on-premise – MARVA kann beides.

Betreiben Sie MARVA in der Cloud mit optimalem Zugriff von jedem PC, MAC oder iPad, wie und wo Sie wollen.

Sofern Sie einen eigenen Server haben können Sie MARVA auch in Ihrem Netzwerk betreiben.

Web an MARVA: Buche mir diesen Workshop !

Per Schnittstelle neue Anmeldungen und Buchungen direkt von Ihrer Website in MARVA übernehmen. Oder binden Sie gleich den MARVA-Webshop in Ihre Website ein und publizieren Sie Kurse mit einem Mausklick.

MARVA – Made with ♥ in Vienna

Funktionen

MARVA Startseite

- Alle wichtigen Funktionen im Überblick

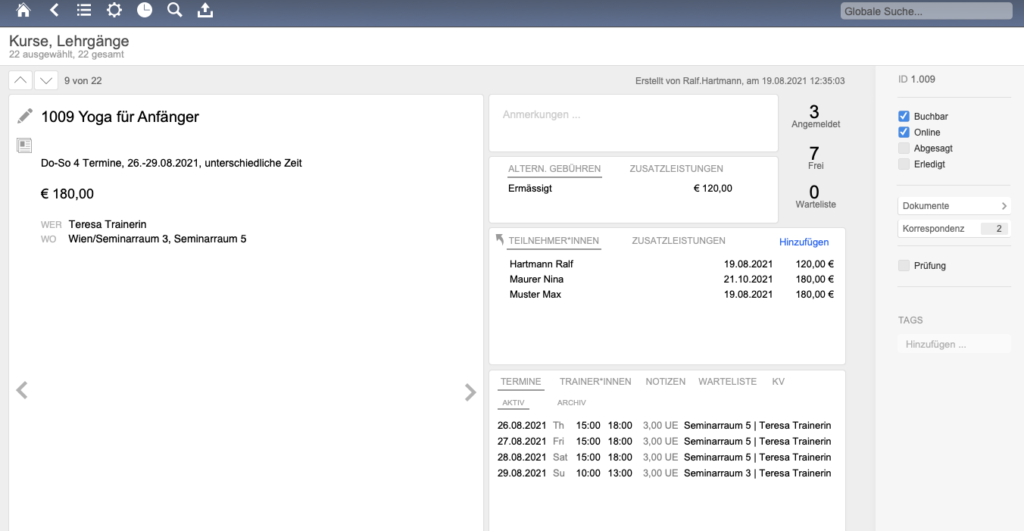

Kursübersicht

- Direkte Buchung und Buchungsliste

- Direkte Kommunikation an alle Teilnehmer:innen, Versand von Anmelde- oder Teilnahmebestätigungen

- Übersicht über Termine, Trainer:innen, Räume, Wartelisten und Preise

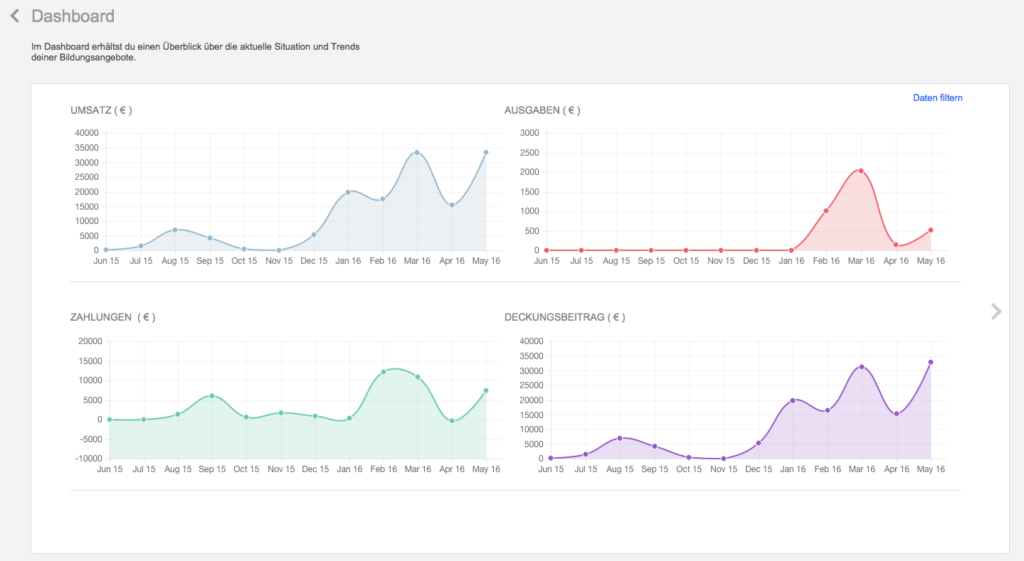

Einnahmen- Ausgaben Rechnung

- für jeden Kurs einzeln und wirtschaftliche Gesamtübersicht für ausgewählte Zeiträume